相続税には基礎控除があります。相続財産の保有額が大きくない相続人には、一定額を控除(基礎控除)して相続税をかぜいしないものとしたうえで、相続財産がこれを超える場合に、基礎控除額を除いた遺産に対して相続税が課税されます。

平成25年度の税制改正により、2015年(平成27年)1月1日以後の相続税等については、基礎控除の額引き下げ等が行われました。

改正前の基礎控除額が5,000万円+(1,000万円×法定相続人数)でした。

改正後は基礎控除額が3,000万円+(600万円×法定相続人)となり、基礎控除額が4割縮小するなど、 大幅に引き下げられました。相続人が3人いる場合、2014年(平成26年)までに相続が開始していれば、遺産額は8,000万円までは相続税がかかりませんでした。しかし、改正後、相続税がかからない遺産額は4,800万円に下がっています。

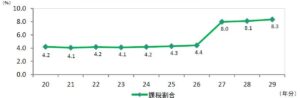

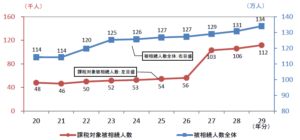

この課税によって、課税対象者が大幅に増加しました。相続税の課税対象者と我が国の死亡者(被相続人の数)をみると、2014年(平成26年)に5万6,000人(死亡者数127万人のうち、課税割合4.4%)であったところ、改正後の2015年(平成27年)は10万3,000人(死亡者数129万人のうち、課税割合は8.0%)と増加しています。(2016年(平成28)12月国税庁「平成27年分の相続税の申告状況について」) 課税割合の8%という数字は、全国平均のすべての死亡者の割合になります。 都市部で土地を保有している方についてみると、間違いなくその割合はより高くなります。例えば、路線価25万円/㎡の自宅戸建て敷地が約200㎡(約60坪)あると遺産額は5,000万円となり、これだけで基礎控除の4,800万円を超えます。

基礎控除の4割縮小によって、これまで相続税は、一部の資産家だけの問題でしたが、特別に多くの資産を保有するのではない一般家庭においても、相続税が 課税されるようになりました。

【課税対象被相続人の推移】

出所:国税庁「平成29年分の相続税の申告状況について」

【課税割合の推移】